매출액이 변하면 매출채권은 어떻게 될까?

매출채권 계정의 연말잔액은 매출채권 중 회수되지 않은 금액이다.

연중에 발생하는 대부분의 외상매출은 연말까지 현금으로 회수되고 전년도 외상매출에 의한 금년도 초의 매출채권 잔액도 회수 된다. 그러나 당기 후반기에 발생된 많은 외상매출은 연말까지 회수되지 않는데 이처럼 회수되지 않은 매출액의 총액은 매출채권의 연말 계정잔액에 나타나게 된다.

매출채권의 크기는 평균적인 매출 신용기간에 의해 좌우된다. 평균적인 매출 신용기간이 더욱 길어지면 매출채권은 더욱 커진다.

우리가 평균적인 신용기간을 몰랐을 경우, 주어진 재무제표를 통하여 어떻게 추정할 수 있을까?

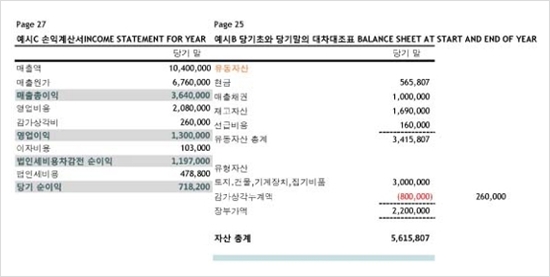

1단계, 매출채권회전율을 산출한다.

매출채권회전율 = 매출액 / 매출채권 = 10,400,000 / 1,000,000 = 10.4회

2단계, 산출된 매출채권회전율을 52주(365일/7일)로 나눈다

= 52/10.4 = 5주

=> 본 사례의 경우 평균적인 외상매출 기간은 5주 이다.

이처럼 평균적인 외상매출 기간이 5주라면 회사의 기말 매출채권은 다음과 같이 계산된다.

= 5/52 * 10,400,000(연간매출액) = 1,000,000(기말 매출채권)

만일 평균적인 외상매출 기간을 5주에서 4주로 감소 시킬 경우의 효과는 얼마 인가?

= 연간 매출액 / 52주 * 예상 평균외상매출기간 = 10,400,000/52주 * 4주 = 800,000(기말 매출채권)

=> 매출채권 감소효과액 = 1,000,000 - 800,000 = 200,000

긍정적 효과 : 조기 현금 유입으로 인한 현금유동성 확보. 이자비용 절감(연간이자율 8%라면 16,000만큼의 세전 이자를 절감)

'경영이 지배하는 세상' 카테고리의 다른 글

| 경영전략 - 스톡데일 패러독스 (0) | 2008.04.16 |

|---|---|

| 경영전략 - 파레토 법칙 (2) | 2008.04.16 |

| 경영전략 - 임계량의 법칙 (0) | 2008.04.16 |

| 인물탐구 - 생각하고 몰입하고 미쳐라 - 이준희 옥션 창업자 (0) | 2008.04.15 |

| 전문가? (0) | 2008.04.15 |

| 경영전략 - 미켈란젤로 동기 (0) | 2008.04.15 |

| 경영전략 - 파블로 피카소의 전략 (0) | 2008.03.27 |

| 재무분석 - 매출원가와 재고자산 (0) | 2008.01.17 |