[ 매출원가와 재고자산(Cost of Goods sold Expenses and Inventory) ]

이번 장에서는 매출액과 재고자산의 관계가 아니라, 매출원가와 재고자산이라는 재무제표의 수치를 통하여 분석할 수 있는 사항을 알아본다.

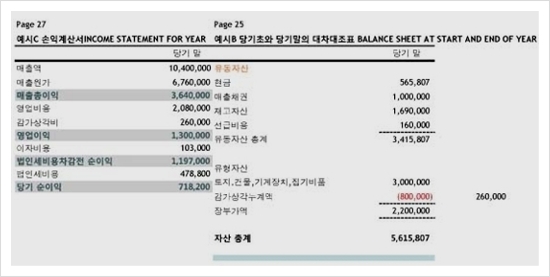

매출총이익(Gross Margin)은 매출액에서 매출원가를 차감하여 계산되며,

매출원가는 재료비, 노무비, 외주가공비 등이 포함된다.

매출총이익율 = 매출총이익/매출액 * 100%

일반적인 회사의 평균적인 매출총이익율을 계산해 보면 20%~50% 정도를 유지하고 있다.

대부분의 회사는 제품 판매를 위하여 일정 범위의 제품재고를 보유하고 있는데 이를 재고자산이라 한다.

통상적으로 제조기간과 보유기간이 길면 길수록 기말 재고자산의 크기가 커진다.

신문 혹은 감사보고서 등을 통해서 얻어진 자료에서 해당 회사의 재고자산의 평균 보유기간을 어떻게 추출할 수 있을까?

그림 삽입: 대차대조표, 손익계산서

1단계, 재고자산회전율을 산출한다.

재고자산회전율 = 매출원가/재고자산 = 6,760,000/1,690,000 = 4.00회

cf) 이중완 [재무컨설팅 ]P78 '재고자산회전율 = 매출액/재고자산'으로 표기됨

2단계, 산출된 재고자산회전율을 52주(365일/7일)로 나눈다.

= 52/4 = 13주

=> 본 사례의 경우 평균적으로 재고자산 보유 기간은 13주 이다.

이처럼 재고자산 평균보유기간이 13주라면 회사의 기말재고자산은 다음과 같이 계산된다.

= 13/52 * 6,760,000(연간매출원가) = 1,690,000(기말재고자산)

만일 재고자산 평균보유기간을 13주에서 10주로 감소 시킬 경우의 효과는 얼마 인가?

= 연간 매출원가 / 52주 * 평균 보유기간 = 6,760,000/52주 * 10주 = 1,300,000(기말재고자산)

=> 재고자산 감소효과액 = 1,690,000 - 1,300,000 = 390,000

긍정적 효과 : 현금유동성 확보

'경영이 지배하는 세상' 카테고리의 다른 글

| 경영전략 - 스톡데일 패러독스 (0) | 2008.04.16 |

|---|---|

| 경영전략 - 파레토 법칙 (2) | 2008.04.16 |

| 경영전략 - 임계량의 법칙 (0) | 2008.04.16 |

| 인물탐구 - 생각하고 몰입하고 미쳐라 - 이준희 옥션 창업자 (0) | 2008.04.15 |

| 전문가? (0) | 2008.04.15 |

| 경영전략 - 미켈란젤로 동기 (0) | 2008.04.15 |

| 재무분석 - 매출액과 매출채권 (0) | 2008.04.15 |

| 경영전략 - 파블로 피카소의 전략 (0) | 2008.03.27 |