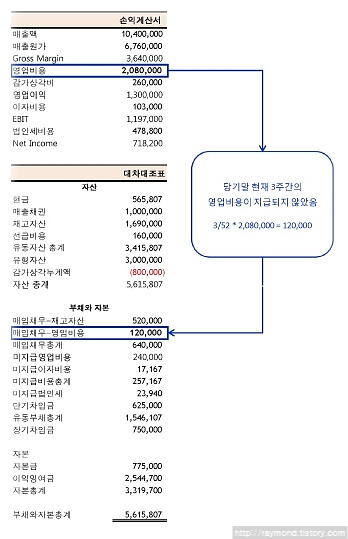

아래의 재무제표는 다음과 같은 손익계산서와 대차대조표 계정간의 연결관계를 강조하고 있다.

영업비용 <-------> 매입채무-영업비용

본 장에서는 회사의 영업비용이 어떻게 관련 부채에 영향을 미치는지를 설명하고 있다.

영업비용(Operating Expense)은 우리나라의 판매비와 관리비(Selling & Administrative Expense)에 해당된다. 우리나라는 거의 대부분의 회사들이 판매비와관리비 아래에 인건비, 임차료, 감가상각비 등 계정과목을 자세하게 구분하여 표시하고 있다.

영업비용에 포함되는 예

- 건물 임대, 복사기, 컴퓨터, 전화 시스템 장비 및 기타 자산들의 임대료

- 급여, 임금, 커미션, 보너스 그리고 임원,사무직원에 대한 성과급(생산직 직원에 대한 성과급은 영업비용에 포함되지 않고 매출원가에 포함된다)

- 건강 및 보험료, 퇴직비용과 같은 급여소득세와 복리후생비

- 사무용 소모품비 등

- 보험료

- 광고비, 판매촉진 비용

- 운송비용과 선적비용

- 여비와 접대비

위와 같은 영업비용이 동일한 연도에 지출된다면 문제는 정말 간단하다. 하지만 실제 지급되기 이전에 비용으로 기록해야 하는 일이 많다. 회사를 운영하는 과정에서 먼저 경제적인 이익이 발생하였고 이로 이해 미래에 현금을 지출할 의무가 생긴다면 부채는 필연적으로 계상되어야 한다.

이와 같은 경우에는 현금이 지출되기 전에 비용이 기록되며 이 비용은 올해의 이익을 계산하기 위해 매출액으로부터 차감된다. 이러한 활동을 통하여 당해 기간의 이익이 정확하게 측정될 수 있다. 다시 말해 미지급영업비용을 기록하면 손익계산서와 대차대조표에 모두 영향을 미치게 된다. 물론 매입채무를 기록하는 것이 현금의 감소를 의미하지는 않으며 실제 현금유출은 매입채무가 실제로 지급될 때 나타난다.

'경영이 지배하는 세상' 카테고리의 다른 글

| 한비야가 보내는 '늦었다 후회할 때 힘을 주는 글' (0) | 2008.05.01 |

|---|---|

| 경영전략 - 피그말리온 효과 (0) | 2008.04.30 |

| 경영전략 - 전문성과 독창성을 겸비하는 것의 힘, 그리고 피카소 (0) | 2008.04.30 |

| 경영전략 - 사업 포트폴리오 관리(BCG 포트폴리오) (0) | 2008.04.22 |

| 경제용어 - 애그플레이션 (0) | 2008.04.16 |

| 다빈치처럼 사고하는 방법 (0) | 2008.04.16 |

| 임원되기 십계명 (0) | 2008.04.16 |

| 경영전략 - 스톡데일 패러독스 (0) | 2008.04.16 |